(本文转载自公众号层楼,作者江公子,网房产已获授权)

01

招式不在多,一招奏效即可!

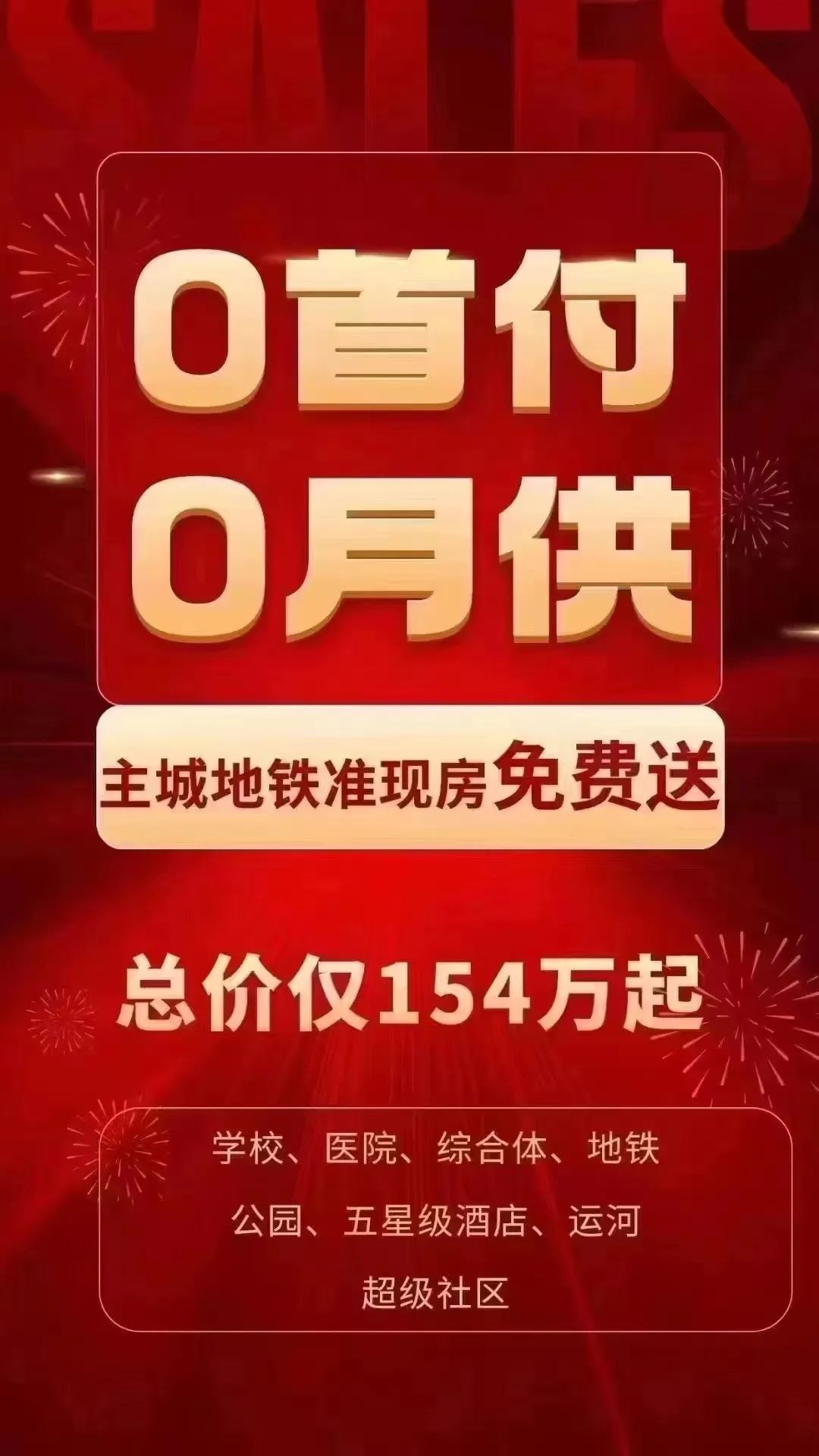

比如房子卖不动时,“零首付”这招百试百灵。

近来,本土房企华元旗下的两个在售新盘——启航城、启歆府,自启动“零首付、零月供”卖房后,短短数日去化几十套,效果卓著。

具体是如何操作的呢?

以启航城97㎡为例,新房备案价200万,目前该楼盘正以8折出售,因而优惠后总房款为160万。按目前现行的首套首付15%计,首付款仅需24万。剩余136万按揭,月供约5844元。

购房者也可选择另一种模式,既以原价200万买入,开发商返现20%,即40万元。

虽然买家首付款从原先的24万,增加到30万,但因为有40万的开发商返现 ,买家不仅不需要真金白银往外付首付,还能免支付前13个月的按揭款。

也就是我们所看到的“零首付、零月供”买房。

是不是很诱人呢?不花钱白得一套房。据悉,启航城最近出售的几十套房源里,一半买家选择了“零首付”模式。

02

天上真的会掉馅饼?当然没那么轻松。

某种意义上,这就是新房版“高评高贷”。开发商垫付的首付款跟13个月月供,恰恰就是打了8折的折扣优惠啊。

原本打8折卖房,去化还很一般;现在搞了个“零首付”政策,开发商不仅一分损失没有,还快速回笼了资金。

购房者以为不花钱白得一套房,实际上每月月供从正常的5844元,一下增加到了7305元。

看似每个月只需多支付1461元,实际上一年就有1万7。30年下来,总还款额比正常买房足足多了52万。

这还是如今房贷低位时的月供,一旦5年期LPR上行,月还款额、总还款额还要高。

为什么大家还是选择“零首付”的买房模式呢?其实能够理解,很多年轻人在杭州买不起房,根源是凑不齐首付款,掏空六个钱包又不忍心。

开发商这政策一出,不仅首付压力一下没了,还能提早实现安家梦,可谓一举两得。

至于月供,吃吃苦多打几份工,一个月多付1500块,总能应付得过来,毕竟还年轻。

你是不是也这么想?再不济,顶多就是把房子卖了,从头再来。

但日后房价若是涨了,那就赚大了。

03

年轻真好啊,对未来还有着无限的憧憬。

作为一名还贷多年的“社畜”,我想说,月供它就像一把钝刀,在经年累月里,磨灭了人的心气。

经济上行期,亦或是事业上升期,“高月供”一点问题没有。

问题是,人无法预知未来五年、十年后的命运啊。尤其当下,“裁员降薪”声音此起彼伏,收入一年不比一年、物价却是一年高过一年。如此一来,高月供就成了悬在年轻人头上的利剑。

每天一睁眼,就是负几百块的债务。每月还款日未到,银行短信率先提醒,到期日直接划走。

而这样的日子,不是一年两年,而是将近三十年。

我认识的一SPA馆员工小吴,去年在双方家长帮助下,拿下崇贤一新房。低楼层,120多㎡四房,总价250万上下,月供8000多,夫妻俩一人出一半。

小吴工作的SPA馆是杭州一老牌子,客流量不差,好的月份每月能赚上万块。

但因首付款掏空了双方积蓄,日常大支出不敢有、孩子更不敢生。“我现在的工作,手停口停的,哪敢歇下来,早知道当初买套小户型了,压力还能轻点。”

其实不光是小吴,类似被月供压垮不得不卖房的例子,这两年不胜枚举。

就说杭州市面上那些降价抛售的次新房吧,不少皆是房东缺资金不得不割肉卖房。

两三年前摇到新房时,何曾想过会是这般结局。那时大家都是踌躇满志,想着未来靠一套房大赚一笔。月供多点又如何,熬过去就能大赚几十甚至上百万。

结果呢,现实远比预期要骨感。

04

其实,“零首付”在杭州早就不是什么稀罕事。

别说两三年前盛行过,十几年前的临平,就曾有过“1成首付买房”的先例。

那时,通过开发商或资金掮客垫资支付首付款,买家再去申请经营贷、信用贷、消费贷等贷款,贷出钱后用于首付款支付。

这几年,又萌生了新的模式,既高评高贷。开发商以备案价向银行贷款,多贷出的资金则由开发商打给购房者作为首付款,实现“零首付”买房。

不光杭州,广州、四川、郑州近来也十分盛行。

仔细观察会发现,杭州这些年才用过“零首付”的楼盘,大多是远郊那些卖不动的新盘。面向的,恰恰是向小吴这样的新杭州人。

若未来没有足够的收入支付月供,选择“零首付”买房真的要慎之又慎。

毕竟,他人劝你的“大不了熬到交付后卖了便是”的话术,只是销售时的话术。

几年后你压力大不大,能不能化债,他一毛钱责任也不会承担。